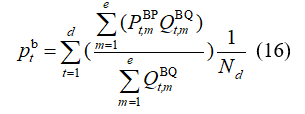

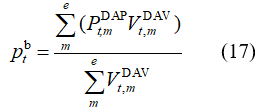

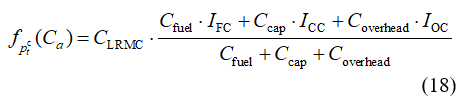

摘要

电力现货市场的建设下,分时、分位置的现货价格容易产生价格波动风险,因此有必要设计有效的规避风险工具。差价合约作为中长期市场中最为常见的金融工具,既可以给市场主体提供一种价格波动的避险工具,又可以被政府用于实现搁浅成本回收、市场力控制、可再生能源消纳等目的。首先提出了差价合约设计相关的基本概念,包括合约主体、合约时段和合约设计参数等。接着根据国内外相关经验总结出差价合约的设计要素及方法,着重讨论了合约数量、合约价格及基准价格等设计参数的选取方法。然后具体介绍英国、加拿大、新加坡、澳大利亚等国家典型差价合约的设计,并对其应用进行讨论分析。最后结合了当前国内电力市场现状,提出对我国电力市场建设中有关差价合约机制设计的启示和建议。

(来源:电网技术 作者:骆子雅,季天瑶,荆朝霞,何爱民)

0 引言

我国正在加快电力现货市场的建设。现货市场下,将产生分时、分位置的价格。这一方面将为电力系统的安全、经济运行和投资提供有效的引导、激励信号,另一方面也将为市场主体带来价格波动风险。另外,现货市场下不同市场主体之间的利益分配将发生一定的变化,如何使得市场平稳过渡,也是现货市场建设初期必须要考虑的问题。差价合约(contract for difference,CfD)是一种常用的金融工具,一方面可以被市场主体用来规避价格波动的风险[1-2],另一方面可以被政府用来解决搁浅成本[3]、市场力控制[4-5]及可再生能源消纳[6-8]等问题。我国本轮第一个现货市场试点——南方(以广东启动)电力现货市场的设计中,也将中长期合约设计为差价合约。实际电力市场中,差价合约有多种形式,如单向/双向差价合约,政府授权/市场化合约,确定数量/非确定数量合约,确定价格/非确定价格合约,用来解决不同的问题。如英国[7]通过差价合约和容量市场解决低碳环保计划的相关问题,北欧[1]通过位置价差远期差价合约来规避价区间价格波动的风险;澳大利亚[8]通过单向和双向差价合约激励可再生能源的投资;新加坡[5]通过限定合约(vesting contract)缓解市场力水平。

除了对国内外某个市场中某种差价合约的介绍[1,5-8]以外,目前相关研究主要集中在两个方面:1)基于差价合约的市场主体策略研究。文献[9]是在上一轮改革“单一购买者+差价合约”模式下进行的发电商合约分解策略研究;文献[10]针对差价合约电力市场,在考虑价格上下限条件下构建期权博弈模型,探讨寡头发电商的容量投资策略;文献[11]针对有差价合约存在的电力市场,研究了具有不完全信息的发电公司最优报价策略问题。2)对差价合约抑制市场力和稳定价格等作用的研究。蒲勇健等人[12]在经典古诺模型的基础上将衡量市场力的标准指标勒拿指数纳入模型,测度了差价合约的市场力抑制效应;文献[13]通过仿真实验研究电力市场寡头竞争条件下,引入可选择远期合同交易后的市场主体交易策略,研究对市场均衡、发电商市场力的影响等。然而,以上研究缺乏对差价合约机制的分析、设计和应用等方面的讨论。

差价合约一方面是市场主体规避风险的手段,另一方面是政府实现其某些政策性目标的有效工具。但其目标是否能够实现,关键在于相关的设计,包括合约价格和基准价格的设定、合约数量的分解与分配等。差价合约机制设计是电力市场设计中的一个重要方面。

本文对电力市场中的差价合约进行了系统的梳理。首先从差价合约的基本原理与类型出发,根据国内外现有的差价合约进行提炼梳理,提出差价合约的设计要素及其方法,具体包括合约主体、合约时段、合约数量、合约价格、基准价格等方面。然后具体介绍英国、加拿大、新加坡、澳大利亚等国家的差价合约,并对其设计和应用进行讨论。最后指出了对我国电力市场建设的启示和建议。

1 差价合约的基本概念与类型

1.1 差价合约的基本概念与公式

差价合约在不同的领域有不同的定义。在金融领域,其定义为:泛指不涉及实物商品或证券的交换、仅以结算价与合约价的差额作现金结算的交易方式[14]。在电力市场中,差价合约不涉及实际电力的交割,是一种提前确定收益的工具,签订了差价合约的双方在相关市场完成后需要根据事先确定的公式进行“价差补偿”。各类文献有关差价合约的名词及其概念不统一,为方便起见,这里给出相关定义。

1)基准价格。基准价格是差价合约的结算基准,可以选取某种具体商品的市场价格,也可以设定为有关一种或多种商品市场价格的指数或函数,对应的市场则为基准市场。

2)合约价格。合约价格是差价合约交易双方事先约定的某个商品或证券的价格,可以约定为固定的值(常数),也可以是关于某些外部指标如燃料价格、消费指数的函数。

3)合约数量。指差价合约对应的商品或证券的数量。电力市场中多数是指电量。

4)售方。指当基准价格低于合约价格时,得到补偿的一方。

5)购方。指当基准价格高于合约价格时,得到补偿的一方。

对售方的结算公式如下所示:

Rc=(pc−pb)QcRc=(pc−pb)Qc(1)

式中:pcpc为合约价格;pbpb为基准价格;QcQc为合约数量;RcRc为售方通过差价合约得到的收益。

购方的差价合约收入与售方的大小相等,符号相反。当合约主体同时参与合约商品的物理交易,假设现货市场交易量与合约数量相同,则其将收益锁定在合约价格对应的水平而不受现货市场价格波动的影响[15]。

1.2 差价合约的交易主体与功能

差价合约的交易主体包括购方和售方,均可以是独立的市场主体或者政府。如果双方都是市场主体,就称为市场化差价合约,否则称为政府授权差价合约。

1)市场化差价合约。签订市场化差价合约的目的主要是规避某个市场的价格风险,购方和售方是相应商品的生产者或消费者,如发电商、售电公司、用户等。银行、保险公司等金融机构也可以作为市场化差价合约的一方,其目的为盈利。

2)政府授权差价合约。电力市场的政府授权差价合约中,一般政府为购方,售方为某类发电企业,即政府约定以某一价格向电厂购电。政府授权差价合约可以实现多个方面的目标:市场改革初期,政府与现有电厂按上网电价签订一定数量的差价合约,解决市场过渡的问题;对市场份额较大、具有市场力的发电企业,政府强制与其以固定价格签订差价合约,以限制其市场力;对成本较高而电力系统确实需要,但在市场中无法收回全部成本的发电企业,政府可以与其签订高于市场价格的差价合约,以增加其收益;通过差价合约增加某一特定类型发电企业(如可再生能源)的收益等。

1.3 多时段差价合约

电力市场中,现货市场一般以小时或半小时为交易时段,而差价合约的结算一般考虑较长时间的交易,即为多时段差价合约。多时段差价合约的结算公式如下:

RcΣ=∑t=1TRct=∑t=1T[(pct−pbt)Qct]RΣc=∑t=1TRtc=∑t=1T[(ptc−ptb)Qtc](2)

式中:T表示该差价合约涉及的市场时段数;RctRtc表示售方在时段t的差价合约收益;pctptc表示时段t的差价合约价格;pbtptb表示时段t差价合约的基准价格;QctQtc表示时段t的差价合约数量。

对多时段差价合约,在总合约数量确定的情况下,总合约数量的分解方式对合约主体收益有很大影响[16],是合约设计的一项重要内容。

2 差价合约的设计

差价合约中影响收益的设计参数有以下3项:合约价格pctptc、基准价格pbtptb及合约数量QctQtc。设计参数的设定不同,可形成多种类型的差价合约。

2.1 合约价格的设定

按合约价格是否为固定值,合约分为确定价格和非确定价格合约。

差价合约的基本功能是保障合约主体的收益确定,其中分为两个层次:收入确定和利润确定。收入确定不考虑成本变动,约定在一定的合约周期内,采用确定价格结算。利润确定则是考虑了成本的可变性,合约价格不固定,而是根据某种算法来保证售方利润不变。如果以确保售方利润不变为目的,则合约价格的计算公式一般与相应商品的生产成本参数挂钩,包括影响短期成本的参数如燃料成本、消费指数[17],以及影响长期成本的参数如投资成本、贴现率[18-19]等。

2.2 合约价格的生效方向

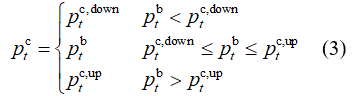

按合约价格的生效条件不同,合约分为一般双向合约、单向封顶或封底合约和限定价区间价交易合约,生效条件与合约价格取值关系如下。

式中pc,downtptc,down、pc,uptptc,up分别为差价合约的封底价和封顶价。根据公式(1),合约只在基准价格低于封底价和封顶价时起作用,否则差价合约的收益为零,不起作用。根据封底价和封顶价的取值情况,分为以下几种类型。

1)一般双向合约。

此时pc,downt=pc,upt=cptc,down=ptc,up=c(c表示常数),即合约价格为固定值,不受现货市场价格的影响。该类合约共同规避合约双方的风险,双方风险对等,在实际市场应用中最为广泛。

2)单向封顶合约。

此时pc,downt=−∞ptc,down=−∞,pc,upt=cptc,up=c,合约在pbt>pc,uptptb>ptc,up,即基准价格高于一定水平时生效。该类合约购方还需要另外支付一笔固定费用给售方。

Rca=paQcRac=paQc(4)

式中papa和RcaRac分别表示由购方付给售方的单位补偿价格和总补偿费用。补偿价格一般远小于封顶价,具体水平与基准价格超过封顶价的概率有关。售方在签订合约后会预留相应的发电容量,以在市场价格高于封顶价时发电避免承受现货市场的高价风险。式(4)的补偿费用相当于为这部分预留发电容量给予一笔固定的容量费。在价格上限高、没有容量市场的情况下,该类合约一定程度上起到了容量市场的作用,在澳大利亚有较广泛应用[20]。

3)单向封底合约。

此时pc,downt=cpc,upt=∞ptc,down=cptc,up=∞,合约在pbt 4)限定区间价交易合约。 此时pc,downt=c1pc,upt=c2ptc,down=c1ptc,up=c2(c1 2.3 基准价格的设定 电力市场中常用的基准价格有:现货市场多个时段的电能加权价、现货市场不同节点(区域)电能价格的差[1]等。在全电量集中出清的现货市场中,可以直接采用现货市场出清价作为基准价格。分散式市场中,交易可能以多种不同的交易方式、通过多个不同的交易机构成交,不同类型和不同交易机构中的成交价格可能不一样,因此基准价格一般采用多个市场的现货价格组合。基准价格的公式 如下: 式中:m表示若干个市场(称为基准市场);wmtwtm表示第m个市场现货价格的权重;n表示第m个市场中的若干个价格;为第m个市场中由n个价格组成的向量;表示第m个市场中的n个出清价格的函数。 基准市场按商品类型可为能量市场、辅助服务市场及输电权市场等,按交易时间可为年度市场、月度市场及日前市场等,按交易品种可为基荷电市场和与峰荷电市场等。此外,还可以规定基准价格为某类发电机组(如可再生能源)的市场价格[18]。 式(6)和(7)给出了某两种差价合约的基准价格计算公式,式(6)表示日前市场区域间价差合约的基准价格计算公式[1],式(7)表示某种可再生能源差价合约的基准价格计算公式。 式中:pd,Btptd,B和pd,Atptd,A分别表示日前市场中区域B和区域A的出清价;和分别为在月度和日前集中交易市场的平均交易价格;ωMtωtM和ωdtωtd分别为对应的权重。 2.4 合约数量及分解 合约数量包括合约总量和合约分解两个方面。对单时段差价合约,仅有总量的问题。 1)合约总量。分为确定数量和不确定数量两类。不确定数量的差价合约可能有两种情况:考虑用户用电量的不确定性和发电企业发电量的不确定性。这分别对应两种合约:以用户实际用电量为合约量的合约和以发电企业的实际发电量为合约量的合约。我国非市场用户全部电量按照目录电价结算,相当于政府(或者是作为保底供电商的电网公司)与其签订了以用户实际用电量为合约量,以目录电价为合约价的差价合约。售电公司与用户签订的固定价格全电量售电合同也可以认为是该类合约,区别在于其合约价由市场形成。目前我国电力市场中对优先发电机组按照上网电价全额收购,相当于政府(或者是电网公司)与其签订了以实际发电量为合约量,以上网电价为合约价格的差价合约。 2)合约分解。对多时段差价合约,无论合约总量是否确定,都需要将其分解到各个时段。如前所述,不同的分解方式会导致市场主体收益变化,也会对市场主体起到不同的激励作用。对政府授权差价合约,可以根据合约对象及目的的不同设计差异化的分解方式,以激励市场主体参与市场调节。比如,对可再生能源的差价合约,其中一种方式是按照每个时段实际发电量作为相应时段的合约数量,但这种情况下发电机组在何时发电收益都是一样的,没有参与市场调节的动力。如果在保证一段时间内(如月内)的总合约量不变(为实际发电量)的情况下,改变其分解方式,使发电企业的收益与其实际发电曲线有关,则可以激励其主动参与市场进行调峰调谷。具体如下所示: QcΣ=∑t=1TQbtQΣc=∑t=1TQtb(8) Qct=fQc(Qb)Qb=[Qb1,Qb2,⋯,QbT]Qtc=fQc(Qb)Qb=[Q1b,Q2b,⋯,QTb](9) 式中:QbtQtb为现货市场中时段t的中标电量或实际发电量或实际负荷曲线;QbQb为各时段QbtQtb组成的向量;QcΣQΣc为合约周期内的总合约量;QctQtc为时段t的合约数量;fQcfQc是关于QbQb的函数,可以根据合约的目标具体设计。在3.1节中介绍加拿大的水电差价合约时再对这个问题进行进一步的讨论。 2.5 合约数量的分配 政府授权合约的对象一般包括多类、多个市场主体,在总合约量受到约束的情况下,将其在不同市场主体之间进行分配,需要制定公开、公平、合理的分配机制。合约数量的分配有两个步骤: 1)根据政府政策目标,考虑用电量的预测值,制定(年度)差价合约框架计划,确定合约数量总体水平。 2)对每个机组进行分配,有3类方法,①按机组性能分配,即根据机组类型、容量、发电效率等指标分配;②先到先得,即按申请时间顺序进行分配;③拍卖分配,即通过拍卖按愿意接受的合约价格进行分配。3类方法可混合使用。 3 国外典型的差价合约机制 3.1 加拿大安大略省的水电合约 加拿大安大略省电力市场中,由政府独资拥有的安省发电公司在发电侧占有垄断地位。政府对其收入有严格的监管,一般是按照成本加成的固定价格方式。但安省发电公司旗下拥有50多家水电厂,固定价格的收益方式抑制了水电利用其良好性能自发调节电力曲线的积极性。为了解决该问题,安大略能源委员会对该类公有水电实施了一种特殊的差价合约机制。该合约按月结算,事前不确定合约总量,基准价格选取实时市场中每小时市场清算价格,其主要特色在于合约数量的分解以及合约价格的设定。 1)合约数量。 合约数量并不是事前人为约定的某个具体数值,而是事后根据实际发电量确定的。月度合约的总量为月度实际发电量,即采取了全额消纳的形式。但是,每个时段的合约数量并不是相应时段的实际发电量,而是该月的平均每小时发电量,如下式所示: Qct=∑t=1HmQbtHmQtc=∑t=1HmQtbHm(10) 式中:Hm为该月的小时数;QbtQtb为实时市场中每小时市场清算的中标电量。 每个月水电的收益公式可以表示如下: R∑=pcQc∑+∑t=1Hm[(Qbt−Qct)pbt]R∑=pcQ∑c+∑t=1Hm[(Qtb−Qtc)ptb](11) 式中:第1项为固定收入,由合约价格乘以总发电量Qc∑Q∑c组成;第2项为激励收入,每小时实际发电量与该月的平均每小时发电量的差乘以实时清算价格组成。在此激励下,水电更倾向于在实时市场价格高的时候多发电,价格低的时候少发电。 2)合约价格。 合约价格是根据测试期间水电机组的总收入水平除以水电机组的预测发电量计算得出的[17]: pc=RtestQtestforpc=RtestQfortest(12) 式中:RtestRtest为测试期间水电机组的总成本水平的测算值,主要包括运行、维护和管理成本3大类;QtestforQfortest为测试期间水电机组的预测发电量,预测考虑因素有:上游河流的流入量、降水量、蒸发量、径流系数、阻塞效应、冰效应等。 3.2 英国可再生能源差价合约机制 2012年开始,英国逐渐以基于差价合约形式的固定电价政策(feed-in tariff with contracts for difference,FiTCfD)替代可再生能源义务政策(renewable obligation,RO)。两者政策均是为了鼓励低碳电力的发展,但是后者由于机制设计复杂、不确定性较大,逐渐被摒弃。英国专门成立了低碳合约公司(low carbon contracts company,LCCC)负责管理和发放FiTCfD,以及与低碳发电商签订FiTCfD。 1)合约价格的设定。 目前合约价格采用的是行政执行价格[18](administrative strike price,ASP),未来将逐渐采用市场化价格。ASP设定有两个步骤: ①依据某类低碳发电技术的单个项目总预期成本和收入的净现值模型(数据如表1所示),令式(14)中的净现值为零而得到执行价格SP。 表1 净现值模型的关键数据与假设Tab. 1 Key data and assumptions for NPV model PSP=fpc|VNPV=0PSP=fpc|VNPV=0(13) 式中VNPV为净现值,计算如下: VNPV=∑nC1+C2+C3+C4(1+r)nVNPV=∑nC1+C2+C3+C4(1+r)n(14) 式中:n为项目生命周期,年;r为贴现率。 ②对该类低碳发电技术的所有项目均重复步骤①,得到供应曲线,如图1所示。再根据该类技术设定的百分比(如图中25%)设定ASP。 图1 ASP的设定Fig. 1 Setting the administrative strike price 2)合约数量的分配。 首先每年英国政府部门都会制定可再生能源差价合约的总体补贴预算计划和每类可再生能源机组的容量和补贴预算约束。然后根据该预算计划进行分配,分3个阶段。 ①“先到先得”阶段。在CfD预算的50%范围内进行,且此阶段的合约价格直接采用ASP。 ②无约束分配阶段。当CfD预算的50%已被分配时,但若申请的项目没有触发所属类别发电技术的容量和预算约束,也是采用ASP直接分配。 ③有约束分配阶段。当申请的项目不满足所属类别发电技术的容量或预算约束,则采用拍卖“价低者得”方式分配,其合约价格为其拍卖报价SP。 3)合约数量。 FiTCfD的合约数量为 Qct=min{l×Cmax×tQt}Qtc=min{l×Cmax×tQt}(15) 式中:Qt为实际出力;CmaxCmax为最大合约容量;l为传输损耗因子。 4)基准价格。 FiTCfD根据机组类型不同分为两类:基荷类型和间歇性类型,两者选取的基准价格不同。 1基荷类型的基准价格。 式中:d表示合约结算周期内天数;e表示所有基荷价格来源的数量;PBPt,mPt,mBP表示所有基荷远期合约成交加权平均价格;QBQt,mQt,mBQ表示所有基荷远期合约成交量;Nd为参考价格样本期间交易日数。 2间歇性类型的基准价格。 式中:e表示所有间歇价格来源的数量;PDAPt,mPt,mDAP表示日前市场每小时出清价格;VDAVt,mVt,mDAV表示日前每小时对间歇价格来源m的交易电量。 3.3 新加坡的限定合约 新加坡电力市场集中度较高,为了限制发电商滥用市场力,新加坡能源市场管理局(energy market authority,EMA)除了在批发市场发电商报价中设定价格上下限以外,还出台了限定合约(vesting contract)机制[19]。 限定合约有3种类型:1)分配限定合约。从2004年1月开始实施,目的是控制市场力,只分配给在2001年决定实施分配限定合约之前做出建厂决定的大型发电商。2)招标限定合约。从2010年第二季度开始实施,目的是在非竞争费率中引入竞争性价格。招标限定合约价格将与分配限定合约价格一起用于为非竞争性消费者设定费率。限定合约的招标量将由EMA确定,剩下的均为分配限定合约。3)LNG限定合约。从2013年5月开始实施,目的是为了鼓励液化天然气使用,符合液化天然气限定合约计划的合约持有人将被分配获得一份约。 招标限定合约以招标形式确定合约价格,分配限定合约和LNG限定合约价格则由“最经济发电技术的的长期边际发电成本(long run marginal cost,LRMC)”模型确定。LRMC的基本概念是找到新加坡最经济有效的发电机组平均电价,以支付其可变和固定成本,并为投资者提供合理回报。 3.3.1 LRMC模型与参数 LRMC模型以新加坡最经济发电机组的技术参数为基础,目前以包括2~4台370 MW单元的联合循环燃气轮机(combined-cycle gas turbine,CCGT)机组的成本模型计算。对最经济的发电厂的描述如下:1)当前该类发电技术将占总需求的25%以上;2)达到正常规模经济和基础设施规模经济;3)任何公共设施成本和管理费用应按每个机组均匀分配。 EMA每两年会审查一次LRMC模型的参数,大部分参数会询问行业(包括电力行业、财务金融行业和房地产行业)专家意见,并作调整和修改。LRMC的主要参数如表2所示。 表2 LRMC参数Tab. 2 Parameter of LRMC 3.3.2 合约价格 除了招标限定合约以外,其他限定合约均按照CCGT技术的LRMC参数,计算合约价格。 式中:CfuelCfuel、CcapCcap和CoverheadCoverhead分别为基准季度P22P22的总燃料成本、总资本成本和总间接成本,均由EMA在基准季度计算确定;IFCIFC、ICCICC和IOCIOC分别为当前季度P21P21对于基准季度的燃料指数、资本成本指数和间接成本指数;CLRMCCLRMC为长期边际成本。 CLRMC=Ccap+Cavoid=fCLRMC(P1,⋯,P22)CLRMC=Ccap+Cavoid=fCLRMC(P1,⋯,P22)(19) 式中:CcapCcap为年度资本成本;CavoidCavoid为可避免成本;P1,P2,...,P22P1,P2,...,P22均为LRMC参数。 3.3.3 合约数量的分配 限定合约数量的分配按以下步骤计算:步骤1,根据历史数据预测电量,计算本季度每种典型日以及对应峰谷平时期的用电量;步骤2,根据已确定的限定合约水平,对3种不同类型的典型日(周日和公众假期、周六、工作日)和3种不同的时段(峰、谷、平)分解限定合约的数量;步骤3,根据每家发电公司所有机组容量的总和,初步按容量比例分配限定合约数量。 3.3.4 基准价格 基准价格的取值为 式中:Pmi,tPi,tm表示机组i在时段t的实时市场能源价格(节点电价);Qbi,tQi,tb为机组i的实际发电量。 3.4 澳大利亚的金融衍生产品 澳大利亚电力市场仅有实时市场,没有日前市场,供需双方可自行场外签订电力远期合约,或参与澳大利亚证券交易所ASX内的交易来规避实时的价格风险。澳大利亚的金融合约不影响物理电力的交割,与实时电力市场完全解耦。 澳大利亚金融市场中,场外交易的远期合约主要是电力差价合约,合约种类繁多,主要分为单向类型和双向类型。相应地,ASX也推出类似原理的标准化期货产品[20],具体包括基荷月度合约、基荷季度合约、基荷季度封顶(cap)合约和峰荷季度合约等4种。基荷合约,参考对应月度或季度内实时市场每半小时的出清价进行现金结算,有双向和单向封顶两种类型;峰荷合约,参考对应月度或季度工作日上午7点至晚上10点之间的实时市场每半小时出清价进行现金结算,只有双向类型。双向和单向封顶类型期货区别在于基准价格不同: 1)双向类型。 基准价格为在对应月度或季度内实时市场每半小时的算术平均值。 pbt=∑t=1T=48dpRTtTptb=∑t=1T=48dptRTT(21) 式中:d为对应月度或季度内的天数;pRTtptRT为实时市场每半小时的统一出清价。 2)(基荷)单向封顶类型。 单向封顶类型合约可以理解为购方向售方提供“保险”业务。在APX中,把单向封顶类型合约的封顶价格固定在柴油发电的燃料成本—— 300澳元/(MW·h)。对应的“保险费”为 pinst=∑Nn=1pnQn−300×∑Nn=1Qn∑Tt=1Qtptins=∑n=1NpnQn−300×∑n=1NQn∑t=1TQt(22) 式中:N表示合约对应月度或季度内每小时出清价格大于300澳元/(MW·h)的次数;∑Tt=1Qt∑t=1TQt为合约对应月度或季度中的实时市场每半小时的出清基荷总和。 3.5 点火价差期权 对于火电机组,考虑到其发电成本主要与燃料价格有关,一些市场设计了基于“点火价差”的差价合约,简单的说就是差价合约中的基准价格考虑发电的可变成本。基于此,产生了点火价差期权(spark- spread options)衍生品,在美国[21]、英国[22]的金融市场有广泛应用,主要适用于燃气和燃油机组。 点火价差期权不涉及运营、维护和运输成本,是一种基于燃料和电力两个标的价差期权,数值上等于电力价格减去在给定发电厂效率下产生单位电力的燃料成本。除了点火价差期权外,点火价差套期保值工具还包括点火价差互换和点火价差互换期权。 pct−pbt=pet−pfueltptc−ptb=pte−ptfuel(23) 式中petpte和pfueltptfuel分别为t时刻的电价和燃料价格。 4 差价合约设计的关键要素及对中国电力改革的启示 我国电力市场建设已经取得了很大的成就,但也还面临很多需要解决的问题。其中,市场风险的控制和改革过渡期关于公平与效率的政策目标的实现是两类非常重要的问题。合理设计与运用差价合约机制,可解决或改善上述两类问题。加拿大安省水电合同、英国FiTCfD合同、新加坡限定合同及澳大利亚单向封顶合同等已提供相关成熟的经验(其要点总结在表3)。以下结合我国电力改革面临的问题,对差价合约设计关键要素进行总结。 1)电力市场,特别是现货市场将带来电价、运行方式等的更大的波动,对市场主体带来较大的风险。可以设计不同生效方式的市场化差价合约,作为市场主体风险规避的工具。 ①双向差价合约。售方可以规避价格过低的风险,购方可以规避价格过高的风险,合约价格主要取决于签订差价合约时对基准价格的估计。该类合约在我国部分省份电力市场中已有初步实践。 表3 国外典型的差价合约机制的总结Tab. 3 Summary of typical CfD mechanisms abroad ②单向差价合约。一方可以规避价格过高(或过低)的风险,而另一方为承受风险得到固定收益,合约价格主要取决于价格高于(或低于)约定的封顶(或封底)价格的情况。我国电力市场设计中,面临的一个问题是难以接受现货市场波动过大的价格,因此一般设置较低的价格上限。但如果价格上限过低又会影响对发电长期投资的激励。可以采用适当提高价格上限+强制性单向封顶差价合约的形式,强制售电公司签订一定比例的单向封顶差价合约:一方面售电商及其代理的用户规避了高价风险,另一方面发电商预留部分发电容量来规避风险,并得到固定补偿。该机制可以起到类似容量市场的作用。 2)合理设计政府授权差价合约可以实现政府多方面的目标。其本质是通过分配给市场主体一种产权(按某个价格销售或购买一定数量产品的权利,即发电权或用电权)来调整市场的初始资源禀赋。政府常见的政策目标有以下几类。 ①历史机组搁浅成本的回收问题。计划体制下不同类型的机组以综合成本定价,市场化改革后定价机制发生了变化,改革过渡期需要对体制转轨下发生的收益偏差进行处理,否则某些高成本机组可能面临相关成本无法回收的问题。现阶段,高成本机组包括资源综合利用机组、自建专线上网机组、燃气机组等。可以针对不同类型的机组分别设计差价合约机制,通过合约价格与燃料价格挂钩、曲线分解与市场价格挂钩等形式,保证其收益的同时又避免其过多的收益。 ②可再生能源的扶持问题。差价合约是解决可再生能源消纳的一种重要途径。通过对合约分配、基准价格、合约价格、合约数量及分解机制的设计,能够在控制相关补贴资金的情况下,激励相关主体主动参与市场调节。 ③市场力的控制问题。对于历史原因造成的某些发电集团具有较大份额的情况,可以参考新加坡采用限定合约机制,强制分配一定量的限定合约,消除发电集团通过持留发电容量来推高现货市场价格的动机。 3)政府授权差价合约的设计要注意合约价格、合约数量、基准价格的设定问题。 ①合约价格的设定。为了保证市场主体获得一定利润,某些差价合约的合约价格与相关成本相关,有的仅仅与燃料成本等短期成本相关,有的与包括燃料成本、投资成本等在内的全部长期成本相关。这种情况下,合约价格是包含若干指标的函数,相关指标包括但不限于相关燃料价格、消费价格指数、折现率、典型机组的效率和寿命等。 ②合约数量的分配。总合约数量在不同市场主体之间的分配可以采用按煤耗等技术指标分配、按时间优先顺序分配或按价格优先原则分配等方式。 ③合约数量的分解。对于可再生能源等需要全额消纳或发电功率不确定的必开机组类型,可采用不确定数量差价合约。其合约数量在合约周期(如一个月)后根据实发电量确定,总合约量在不同时段的分解可以与实际每个时段的发电量不一致,以给予发电企业一定的激励。 ④基准价格的设定。基准价格可以是某个市场中某个商品的价格,也可以是某个市场中多个产品的价格函数,或者是多个市场中多个产品价格的函数。现货市场全电量集中出清的市场中,差价合约一般以集中市场中的价格为基准价格;现货市场增量出清的分散式市场中,差价合约的基准价格一般为多个市场价格的加权价。 5 结论 国内电力现货市场建设刚刚起步,随着市场架构的完善,需要设计相应的机制来保证市场平稳过渡。灵活、合理利用差价合约机制,不仅可以使市场主体规避价格风险,还可以让政府达到某些政策目的。本文总结分析了加拿大、英国、新加坡和澳大利亚等电力市场典型差价合约机制的设计要素及方法,为国内差价合约机制的建立提出了相关方案和思路。差价合约的效果与其具体的设计有很大关系,后续需要根据具体的问题和我国的实际情况进行更加深入的设计。 原标题:如何通过电力差价合约的设计解决不同机组同台竞价问题?